🏦 Crédit Suisse = scandales, restructurations, retraits = Risque systémique ?

Deuxième banque helvétique, la banque Crédit Suisse qui a récemment augmenté ses fonds propres, poursuit sa restructuration radicale engagée en 2022 après que des scandales financiers (faillite de la société financière Greensill dans laquelle la banque avait injecté $10 milliards d'investissement, l'implosion du fonds US Archegos, qui lui a coûté plus de $5 milliard etc…) amendes et les retraits de ses clients (€112milliards au cours du quatrième trimestre 2022) l’aient menacée de faillite. Le groupe capitalise €8 milliards à comparer avec BNP €70 milliards et JPMorgan €380 milliards .

Crédit Suisse a publié aujourd’hui son rapport annuel, dont la diffusion avait été reportée, dans lequel le groupe a identifié des "faiblesses importantes" dans ses contrôles internes sur les rapports financiers et a déclaré qu'il n'avait pas encore endigué les sorties de fonds des clients….Dans son rapport, le cabinet d'audit PwC a émis une opinion défavorable sur l'efficacité des contrôles internes de la banque.

Le risque systémique surgit..

lorsque les entités financières (Banques, Assurances ou Fonds de pension) veulent améliorer simultanément la qualité de leurs bilans d'actifs soudainement décotés. Ce mécanisme peut entraîner un effondrement ou une perturbation généralisée de l'ensemble du système financier ou économique. Après 10ans d'argent gratuit et de politiques accommodantes, la remontée violente des taux d'intérêt met en lumière les fragilités de toutes les entités endettées.

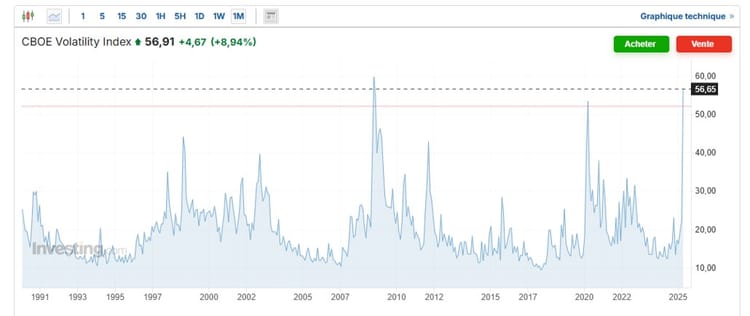

La hausse des taux d'intérêt met "le système" et le patrimoine des entités et individus à rude épreuve. Le rendement à dix ans des obligations du Trésor américain a bondi de 0,5 % à la mi 2020 à près de 3,70 % ces jours derniers. Pour rappel le taux d'inflation sur 1an en 2022 à progressé de +8,5% aux Etats Unis. (Bureau of labor statistic). Les banques centrales ont été lentes à reconnaître l'ampleur de la remontée de l'inflation (causée par la reprise post-Covid et largement amplifiée par l'explosion du coût de l'énergie entrainée par le conflit Ukrainien).

La disparition rapide de la Silicon Valley Bank – la deuxième plus grande faillite bancaire américaine de l'histoire – a pris les marchés par surprise. Personne ne s‘attendait à une répétition de la grande crise financière mondiale de 2008. Ecarter les risques plus larges pour le système financier serait une erreur.

Les banquiers centraux vont ils dans ce contexte d'inflation/récession poursuivre la hausse des taux qui fragilise elle même aussi le système?

A lire aussi : comment krachtester son patrimoine.

Mise à jour le 15 Mars 2023

The Saudi National Bank, l'un de plus gros actionnaires de Crédit Suisse a indiqué dans une interview qu'il ne comptait "absolument pas" aider Crédit Suisse dans le cas d'une nouvelle demande de liquidité "pour plusieurs raisons au-delà de celles qui sont réglementaires et statutaires".

Les fonds de pension UK, la SiliconValleyBank, les banques régionales US, et maintenant le Credit Suisse, sont des symptômes du risque de marché compte tenu du risque de duration et de la hausse des rendements longs. Une fois qu'un atterrissage brutal de l'économie se produira possiblement, le risque de crédit apparaîtra comme un risque grave supplémentaire pour l'économie réelle et le système financier.

A lire aussi : comment krachtester son patrimoine.

Member discussion