ARGENT DE POCHE

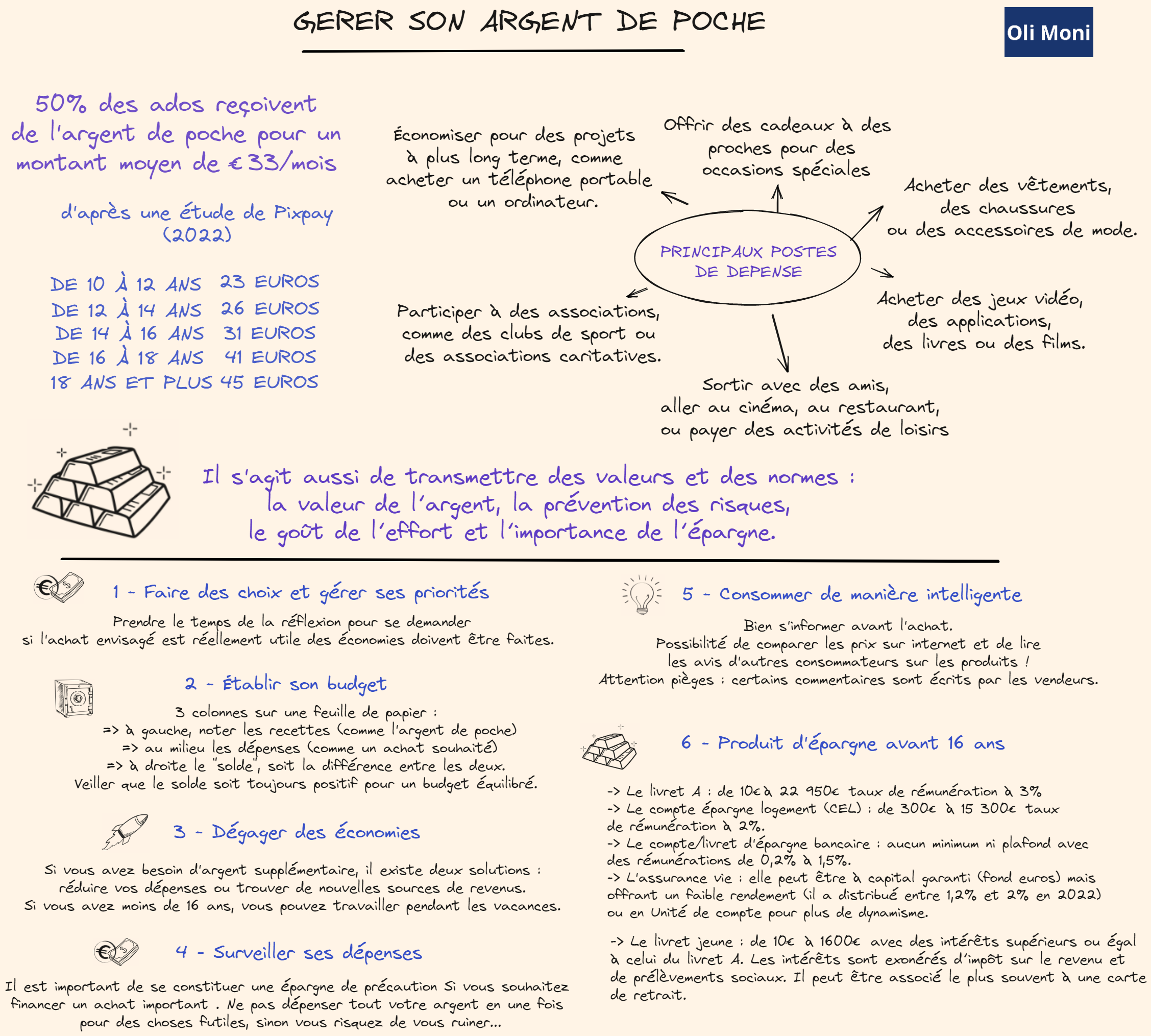

50% des ados reçoivent un montant moyen de €33/mois.

💰 85% des Français n’ont jamais suivi de cours d’éducation budgétaire et financière dans leur cursus scolaire.

Comment gérer son argent de poche :

Il s'agit aussi de transmettre des valeurs et des normes :

la valeur de l’argent, la prévention des risques, le goût de l’effort et l’importance de l’épargne.

1 - Faire des choix et gérer ses priorités

Prendre le temps de la réflexion pour se demander si l'achat envisagé est réellement utile des économies doivent être faites.

2 - Établir son budget

3 colonnes sur une feuille de papier : => à gauche, noter les recettes (comme l'argent de poche). => au milieu les dépenses (comme un achat souhaité). => à droite le "solde", soit la différence entre les deux. Veiller à ce que le solde soit toujours positif pour un budget équilibré.

3 - Dégager des économies

Si vous avez besoin d'argent supplémentaire, il existe deux solutions : réduire vos dépenses ou trouver de nouvelles sources de revenus. Si vous avez moins de 16 ans, vous pouvez travailler pendant les vacances.

4 - Surveiller ses dépenses

Il est important de se constituer une épargne de précaution Si vous souhaitez financer un achat important . Ne pas dépenser tout votre argent en une fois pour des choses futiles, sinon vous risquez de vous ruiner...

5 - Consommer de manière intelligente

Bien s'informer avant l'achat. Possibilité de comparer les prix sur internet et de lire les avis d'autres consommateurs sur les produits ! Attention pièges : certains commentaires sont écrits par les vendeurs.

6 - Produit d'épargne avant 16 ans

-> Le livret A : de 10€à 22 950€ taux de rémunération à 3% -> Le compte épargne logement (CEL) : de 300€ à 15 300€ taux de rémunération à 2%.

-> Le compte/livret d'épargne bancaire : aucun minimum ni plafond avec des rémunérations de 0,2% à 1,5%.

-> L'assurance vie : elle peut être à capital garanti (fond euros) mais offrant un faible rendement (il a distribué entre 1,2% et 2% en 2022) ou en Unité de compte pour plus de dynamisme.

-> Le livret jeune : de 10€ à 1600€ avec des intérêts supérieurs ou égal à celui du livret A. Les intérêts sont exonérés d’impôt sur le revenu et de prélèvements sociaux. Il peut être associé le plus souvent à une carte de retrait.

N'hésitez pas à inscrire vos amis et vos proches à notre plateforme . En s'abonnant à notre plateforme gratuite https://olimoni.ghost.io/ vous disposerez d'une bonne culture financière et économique indispensable, à toutes les étapes de la vie, pour prendre les bonnes décisions, souscrire à un prêt étudiant, acheter un logement, épargner, investir ou choisir un complément de retraite.

Member discussion